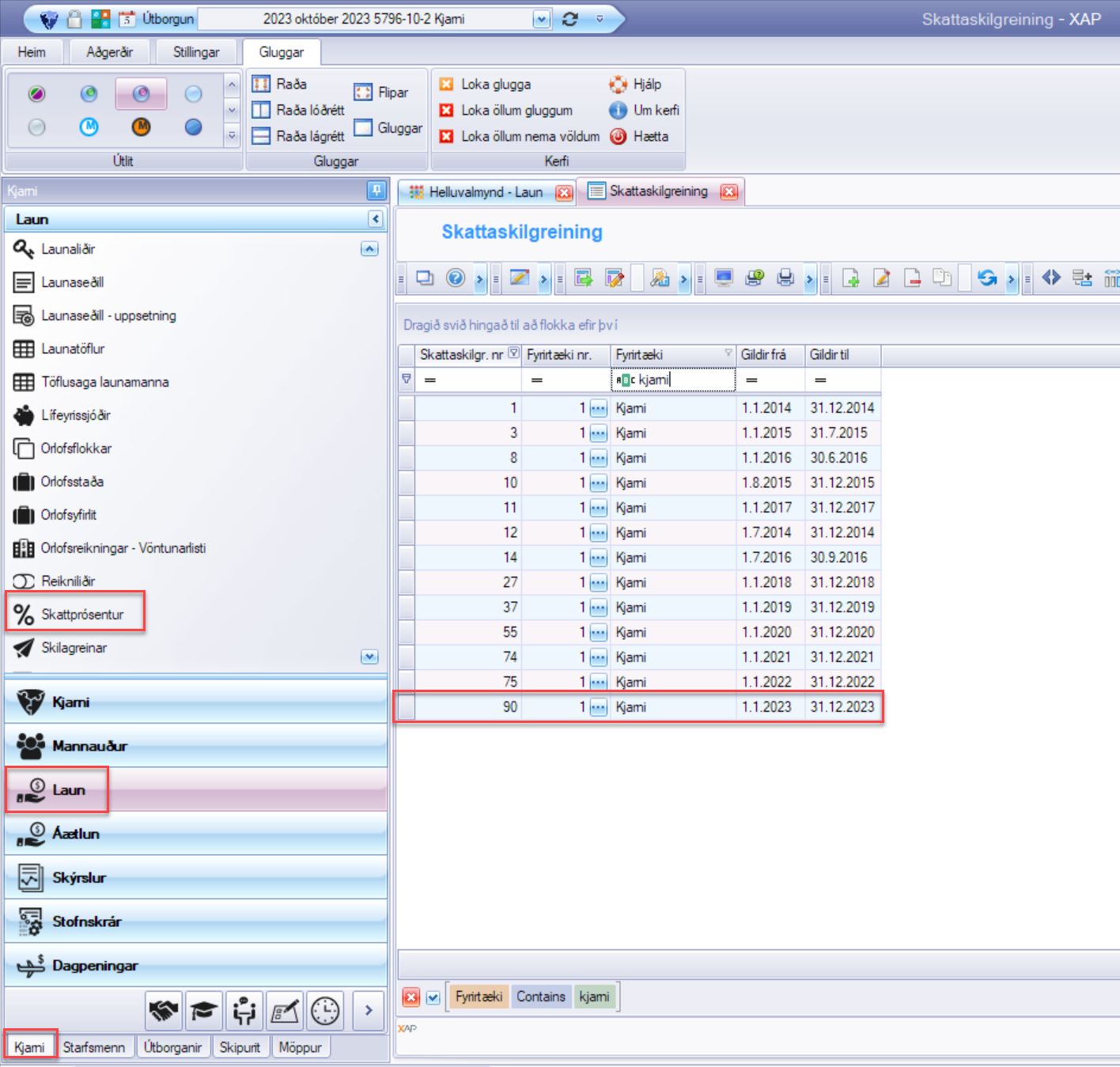

Stofnun og viðhald á upplýsingum um skattprósentur, skattþrep, persónuafslátt, tryggingagjald, fjársýsluskatt, frítekjumark barna og frádrátt af orlofi í banka er í listanum Skattprósentur. Stofna þarf eina færslu fyrir fyrirtæki nr.1 en ef skilgreining er eins fyrir önnur fyrirtæki þarf ekki að stofna sér færslu fyrir hvert fyrirtæki. Ef ekki er til skattaskilgreining fyrir fyrirtæki þá er stilling fyrirtækis 1 notuð. Hægt er setja inn stillingu í Stillingar > Gildi ef aðalstilling er fyrir annað fyrirtæki en númer 1 "Poet.PayTaxSteps.OrgCompanyID" númer fyrirtækis er þá sett í Gildi.

Ef einstaka starfsmenn eru með aðra skattareglu er hægt að stofna þær hér og tengja á viðkomandi starfsmann í spjaldinu Starfsmaður undir flipanum Launakerfi. Æskilegt er að láta númer þessara sér reglna byrja í 1000 svo ekki sé frátekið t.d nr. 3 ef fyrirtæki nr. 3 væri stofnað síðar. Skattaregla nr 1000 og hærra fá nafnið Starfsmannaregla, ekki er hægt að breyta þessu nafni. Hægt að sjá nánar í Undanþága frá greiðslu tekjuskatts og útsvars af launatekjum.

| Table of Contents |

|---|

Skattprósentur | |

|---|---|

Stofna skattareglu | |

| Hliðarval > Kjarni > Laun > Skattprósentur. Byrjað er á að velja eina línu úr töflunni og afrita hana, breyta dagsetningum og vista. Að því loknu er tvísmellt á nýju línuna og fyllt út í svæðin, sjá myndir. |

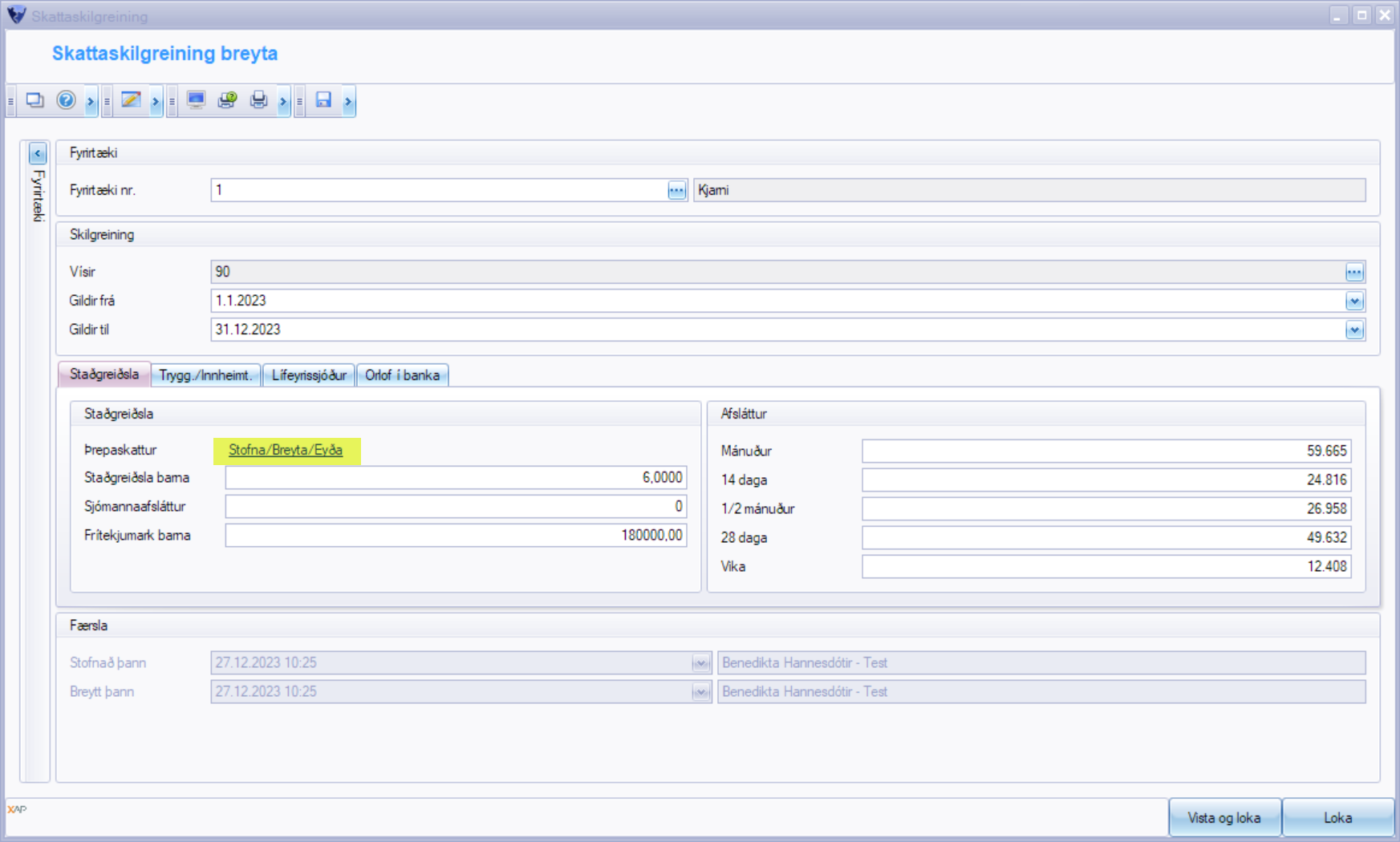

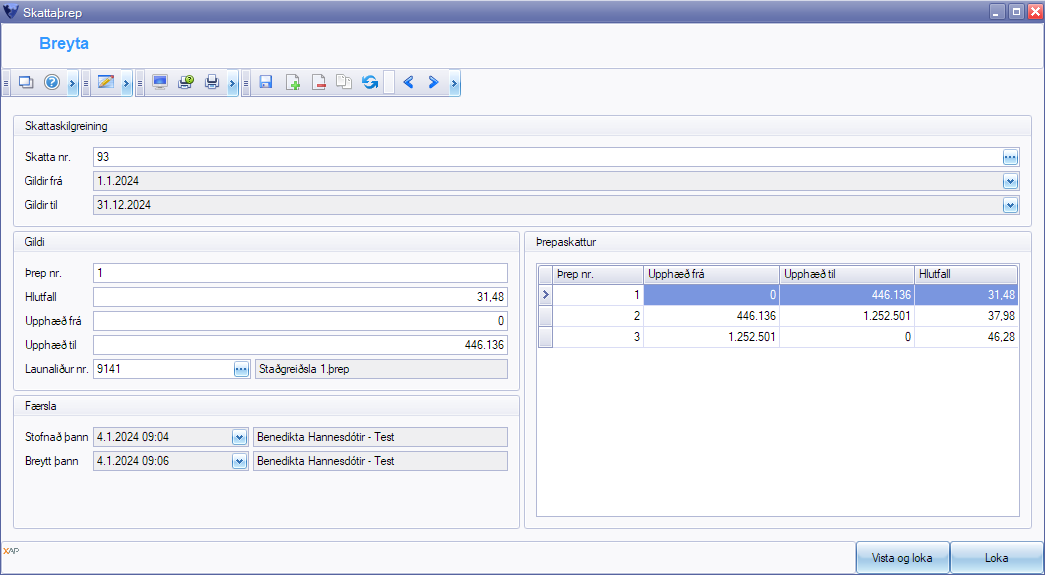

| Byrjað er á því að setja inn gildandi skattþrep undir liðnum Þrepaskattur. |

| Passa þarf að skattþrepin séu skráð inn í réttri númeraröð. |

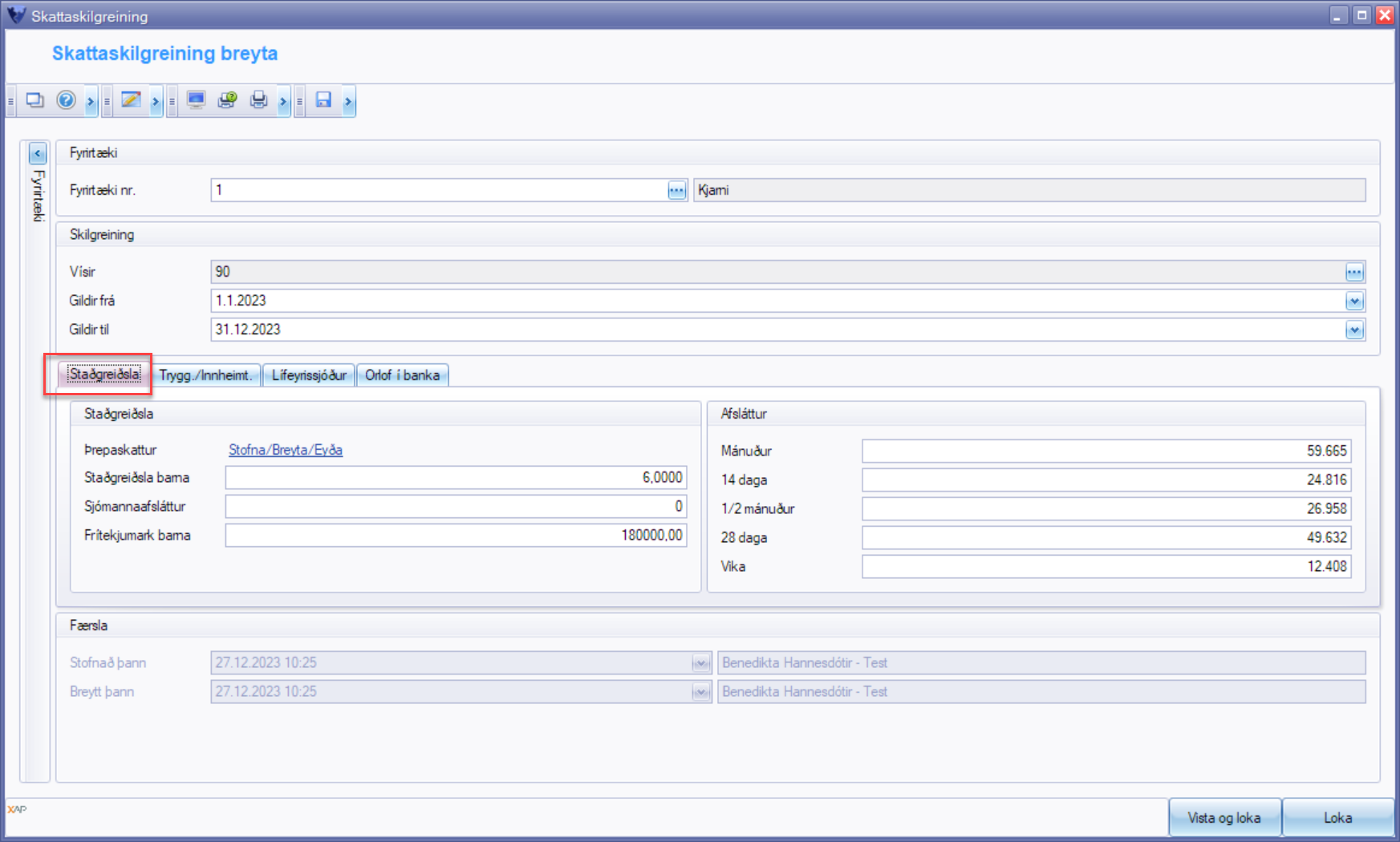

Staðgreiðsla | |

| Flipinn Staðgreiðsla er tvískiptur, Staðgreiðsla annars vegar og afsláttur hins vegar Staðgreiðslumegin er hlekkur inn á þrepin, en þar fyrir neðan er skráð skattprósenta barna yngri en 16 ára, ásamt sjómannaafslætti sem nú er orðið úrelt fyrirbæri og frítekjumark barna. Afsláttarmegin er sleginn inn persónuafsláttur á mánuði. |

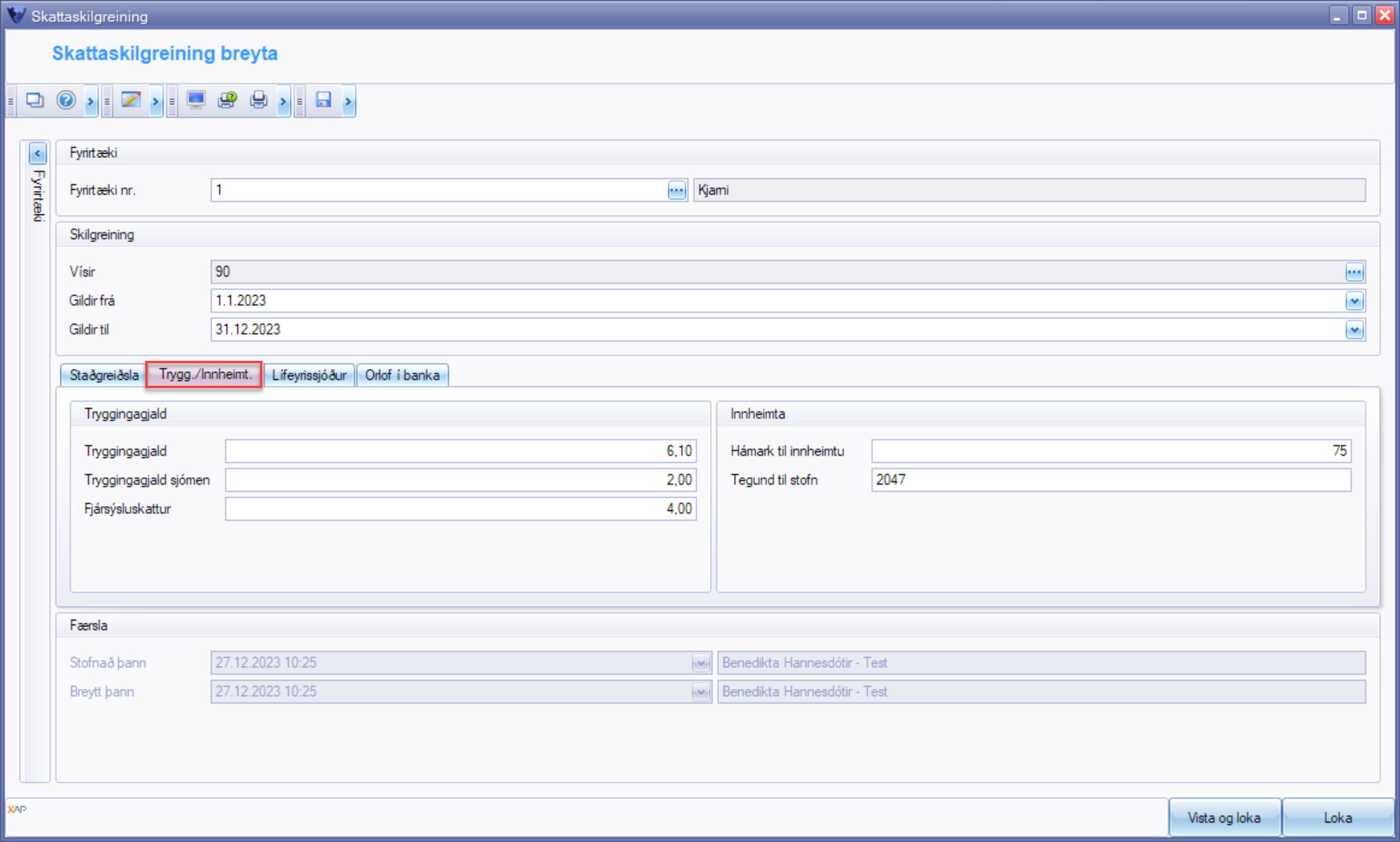

Tryggingagjald/Innheimta | |

| Slá þarf inn prósentu tryggingagjalds og tegund stofns. Hæsta númerið er yfirleitt 2047 og er það notað til öryggis þannig að öll laun lendi örugglega innan stofns til tryggingagjalds. Í þeim fyrirtækjum þar sem fjársýsluskattur er skylda, þarf einnig að slá inn þá prósentu. Hámark til innheimtu á við 75% reglu vegna opinberra gjalda. |

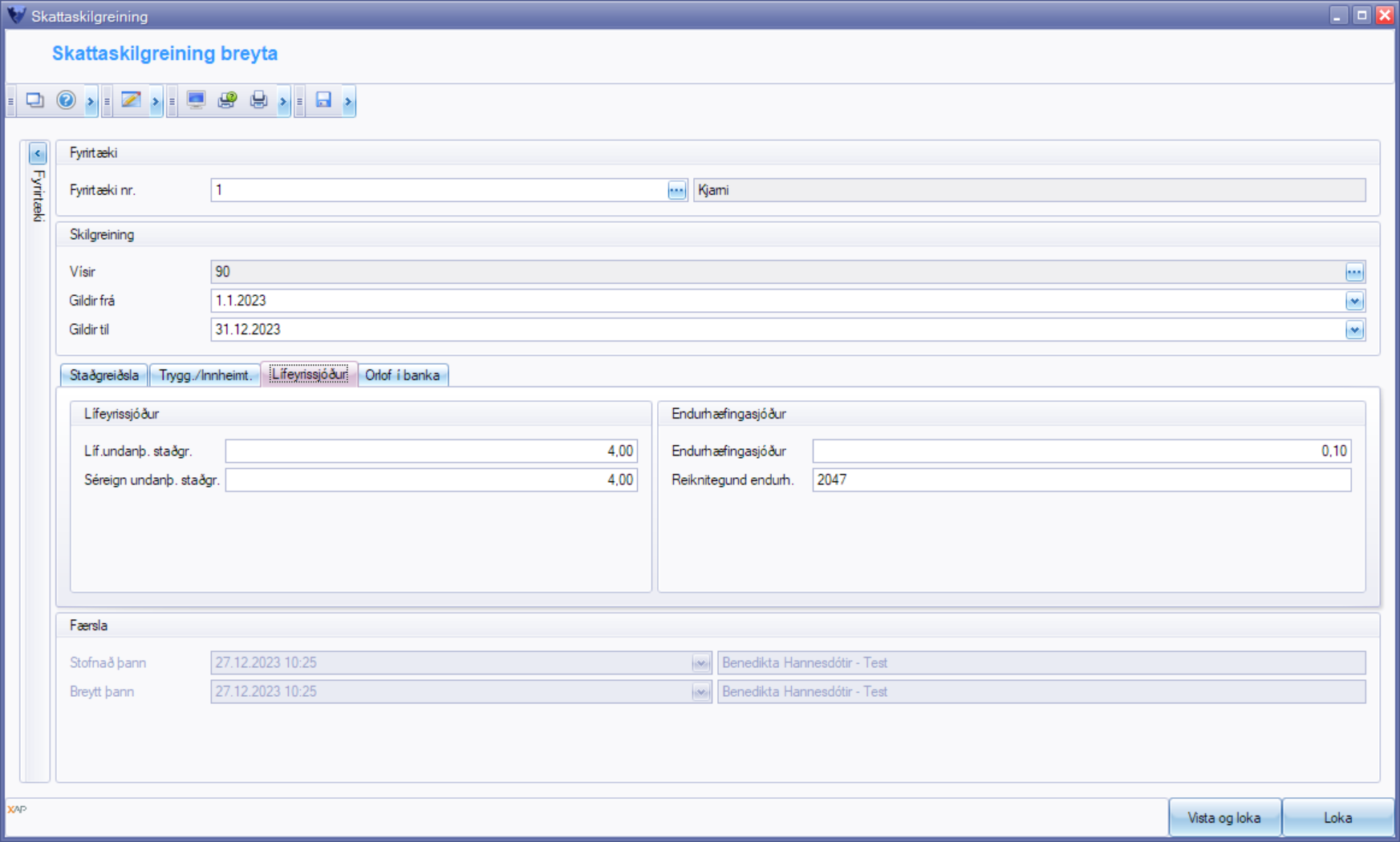

Lífeyrissjóður | |

| Hér er slegið inn það hámark sem nota má til lækkunar á staðgreiðslustofni. Einnig þarf að skrá inn prósentu sem skila á til starfsendurhæfingarsjóðs ásamt 2047 sem er hæsta númer reiknitegundar, sambærilegt við stofn til tryggingagjalds. |

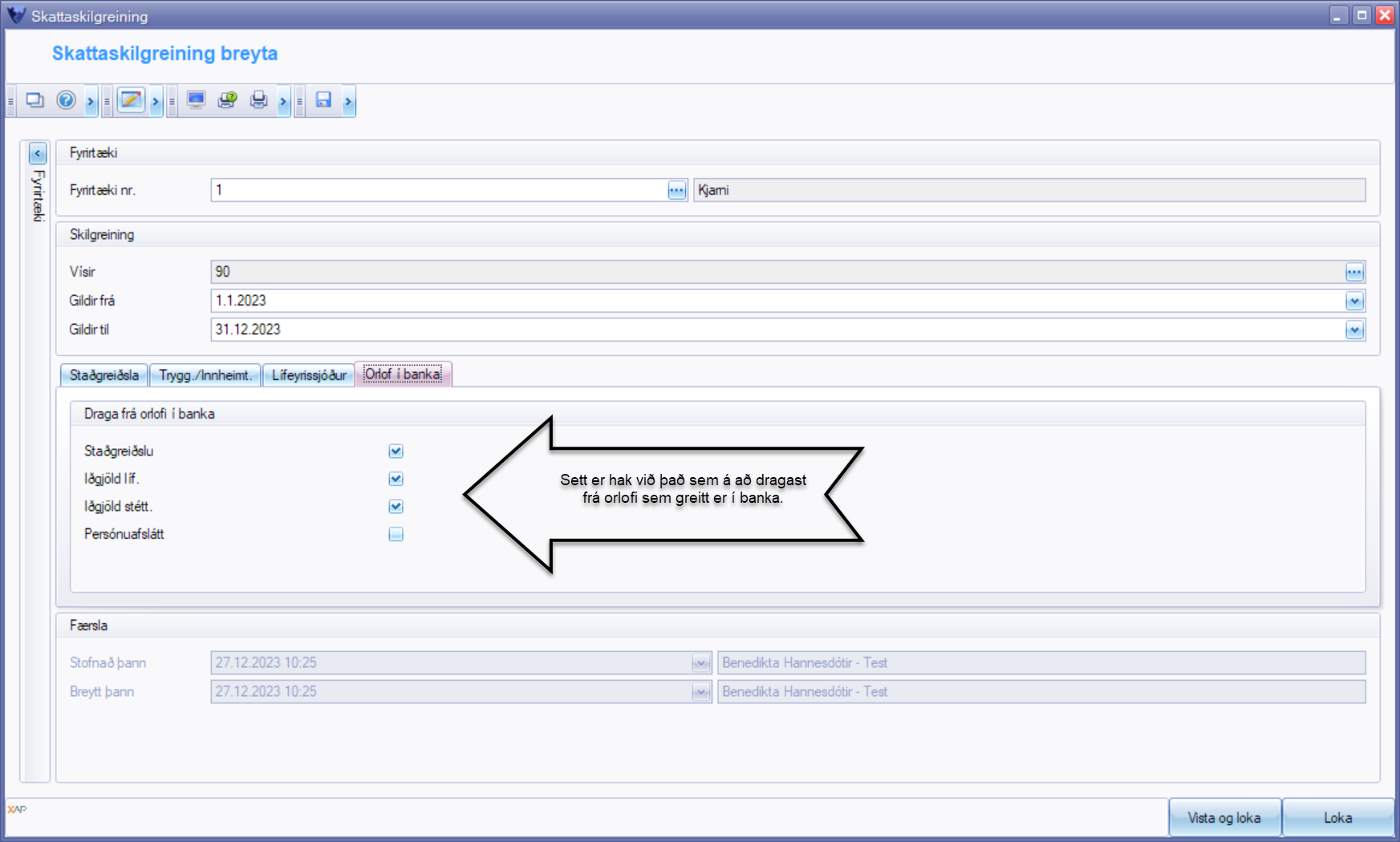

Orlof í banka | |

| Algengast er að launamenn fái heildarupphæð orlofs á laun greidda inn á orlofsreikning sinn. Staðgreiðsla af orlofi ásamt iðgjöldum til lífeyrissjóðs af orlofi er þá dregið beint af launum starfsmanns. Ef þess er óskað að orlofsinnleggið sjálft sé lækkað um þessa prósentu, þá er hakað við í þá reiti í þessari mynd. Þá verða útborguð laun hærri sem þessu nemur og innlegg á orlofsreikning lækkar að sama skapi. |

Flytja laun milli skattþrepa | |

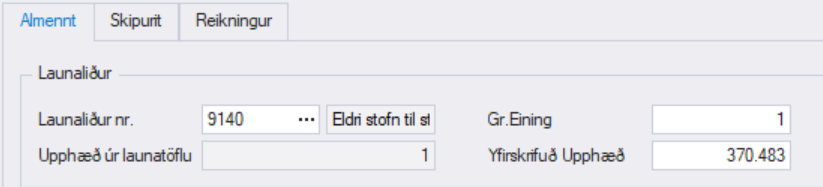

| Þeir sem þiggja laun frá fleiri en einum launagreiðanda þurfa að upplýsa um hvaða skattþrep skuli miða við í útreikning á staðgreiðslu. Þessar upplýsingar eru ekki skráðar í skattkortspjaldið Persónuafsláttur, heldur beint í launaskráningu eða í fasta liði. Ef um einskiptis aðgerð er að ræða, er launaliður 9140 sleginn inn í launaskráningu og upphæðin fyrir annað skattþrep skráð í upphæðasvæðið. Ef um fastar greiðslur er að ræða, er launaliður 9140 sleginn inn í fasta launaliði starfsmanns á sama hátt, þ.e.a.s. launaliður 9140, eining 1 eða 100 eftir því hvernig launaliður 9140 er stilltur, og svo upphæðin fyrir annað eða þriðja skattþrep. |

...